Nueva Ley de Cotizaciones Trabajadores Independientes

Desde el 2 de febrero de 2019 entró en vigencia esta nueva ley que busca igualar las condiciones de los trabajadores independientes y dependientes en materia de Seguridad Social. Infórmate aquí de las principales características de esta nueva ley

Eres beneficiario de esta ley si...

Eres trabajador independiente y emites boletas de honorarios por un monto bruto anual igual o mayor a 5 ingresos mínimos mensuales ($1,4 millones de pesos aproximadamente a diciembre 2018).

Eres hombre menor a 55 años, o mujer menor a 50 años al 1 de enero de 2018.

No estás afiliado a otro sistema previsional como IPS, DIPRECA o CAPREDENA.

Resuelve aquí 2 grandes dudas:

2 - Si pagaste tus cotizaciones mensuales durante el 2018, te servirán para pagar las respectivas coberturas desde julio del 2019 hasta junio del 2020 y no se te descontarán de tu devolución de impuestos.

3-Para el caso de Seguro de Invalidez y Sobrevivencia (SIS), revisar pregunta frecuente número 5.

¿Qué beneficios tengo con esta ley?

Seguro de invalidez y Sobrevivencia (SIS)

Seguro para financiar pensiones en caso de invalidez y pensiones de sobrevivencia en caso de fallecimiento del afiliado.

Seguros de accidentes del trabajo y enfermedades profesionales (ATEP)

Cobertura en atención médica gratuita, rehabilitación, orden de reposo (licencias médicas y subsidios por incapacidad laboral), indemnizaciones, pensiones de invalidez y sobrevivencia, asignación por muerte.

Ley SANNA

Otorga licencias médicas y subsidios en caso de enfermedad grave de un hijo.

Salud

Coberturas en atención médica ambulatoria y hospitalaria, licencias médicas, subsidios de incapacidad laboral, subsidios prenatal y postnatal parental.

Pensiones de vejez, invalidez, sobrevivencia y cuota mortuoria

La pensión de vejez es el beneficio

que construyes durante tu vida laboral

para cuando decidas jubilar.

La pensión de invalidez por su parte,

te da derecho a recibir un ingreso

mensual, en el caso de que el afiliado

sea declarado inválido total o parcial.

Finalmente la pensión de sobrevivencia es un beneficio al cual tienen derecho los integrantes del grupo familiar

del afiliado fallecido (se deben cumplir

los requisitos establecidos por ley).

¿Cómo se implementa la ley?

Esta ley tiene como objetivo igualar los beneficios de protección social de los trabajadores independientes con los dependientes. Esto se lleva a cabo destinando la retención de impuestos de los independientes a su cobertura en protección social.

Para lograr igualar las condiciones, la retención de impuestos deberá aumentar gradualmente en un periodo de 10 años, comenzando con la retención del 10% en el año 2019 hasta llegar a un 17% en el 2028.

10%

201917%

2028Para el año 2029, los trabajadores dependientes e independientes estarán en igualdad de condiciones en términos de seguridad social.

¿Tengo que destinar el 100% de mi retención

de impuestos al pago de cotizaciones?

Esta nueva ley te da la opción de elegir, en cada operación renta,

entre 2 alternativas de cotización con diferentes coberturas y ventajas.

Si estás dispuesto a cotizar por el total de tus ingresos imponibles:

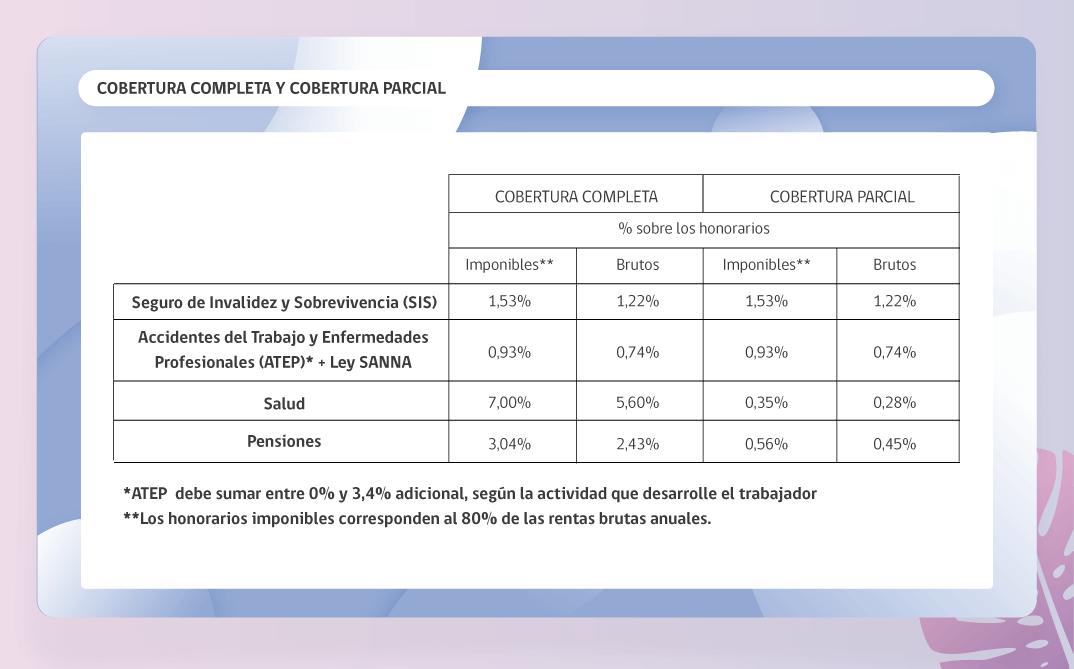

Cobertura Completa

Quienes elijan esta modalidad destinarán toda su retención (10% para el primer año), a las cotizaciones para todos los regímenes de protección social, por lo que los trabajadores quedarán cubiertos en un 100% desde el primer día.

10%

devolución: 0%

10%

devolución: 0%

*Este gráfico aplica para trabajadores independientes con renta imponible menor al tope.

Si estás dispuesto a cotizar solo un porcentaje del total de tus ingresos imponibles:

Cobertura Parcial

Si eliges esta modalidad, destinarás un porcentaje menor de la renta imponible (5% el primer año) a cotización para pensiones y salud, el cual irá creciendo gradualmente hasta llegar a 100% de la renta imponible, igualando la cobertura completa para el año 2029.*

10%

devolución: 0%

Importante: Entre los años 2019 y 2028 (periodo de transición) podrás alternar

entre ambas opciones de cobertura, en la operación renta de abril de cada año.

Simula tu cotización

Para entender cómo se calcula, primero debemos comprender cuáles son las diferencias entre Renta Bruta y Renta Imponible:

¿QUÉ ES LA RENTA BRUTA?

Son los ingresos que recibes como trabajador independiente

conforme a las boletas de honorarios que hayas emitido en el año.

¿QUÉ ES LA RENTA IMPONIBLE?

Corresponde al 80% DE TU RENTA BRUTA

obtenida en el año del calendario anterior,

con un máximo mensual de 79,2 UF para el año 2019

El cálculo de tu cotización está basado en tu Renta Imponible

¿Cómo se calcula el % destinado a pensiones

y a otras coberturas?

Te ayudamos a clarificar tus dudas con este simulador

¡Atención!

Usted no está obligado a cotizar..

Si lo deseas puedes hacerlo de manera voluntaria.

Por lo tanto, tus cotizaciones serán:

Renta Bruta Anual $

% de Retención

10% = $

El 80% de tu Renta Bruta es tu Renta Imponible:

Renta Imponible Anual $

Tus descuentos previsionales se calculan sobre tu renta imponible.

Entonces tus descuentos previsionales serán:

Si eliges

Cobertura

Completa

PENSIONES

Cuenta Ahorro

Obligatorio ?

2.70%

($31.074)

Comisión

Habitat ?

2.70%

($31.074)

OTROS DESCUENTOS PREVISONALES

Salud ?

2.70%

($31.074)

ATEP

+SANNA ?

2.70%

($31.074)

SIS ?

2.70%

($31.074)

TOTAL

2.70%

($31.074)

DEVOLUCION

2.70%

($31.074)

Arrastra para ver como cambiarán tus cotizaciones

* Año

Si eliges

Cobertura

Parcial

2.70%

($31.074)

2.70%

($31.074)

2.70%

($31.074)

2.70%

($31.074)

2.70%

($31.074)

2.70%

($31.074)

2.70%

($31.074)

Si Eliges

Cobertura Completa

PENSIONES

Cuenta Ahorro

Individual

2.70%

($31.074)

Comisión

Habitat

2.70%

($31.074)

OTROS DESCUENTOS PREVISONALES

Salud

2.70%

($31.074)

ATEP

+ASANNA

2.70%

($31.074)

SIS

2.70%

($31.074)

TOTAL

2.70%

($31.074)

DEVOLUCION

2.70%

($31.074)

Si Eliges

Cobertura Parcial

PENSIONES

Cuenta Ahorro

Individual

2.70%

($31.074)

Comisión

Habitat

2.70%

($31.074)

OTROS DESCUENTOS PREVISONALES

Salud

2.70%

($31.074)

ATEP

+ASANNA

2.70%

($31.074)

SIS

2.70%

($31.074)

TOTAL

2.70%

($31.074)

DEVOLUCION

2.70%

($31.074)

*proyección a partir del 2019 asume que se mantienen los honorarios brutos anuales y asume que se mantiene el tope imponible.

Preguntas Frecuentes

A principios de febrero del año 2019, se publicó la ley que modifica las normas de incorporación obligatoria de los Trabajadores Independientes a la seguridad social. Esta ley contempla un mecanismo gradual para el pago de las cotizaciones y el acceso a los beneficios de salud y pensiones.

Las cotizaciones de seguridad social se pagarán con las respectivas retenciones que establece la Ley de Impuesto a la Renta, en el siguiente orden: Seguro de Invalidez y Sobrevivencia, Seguro de Accidentes del Trabajo y Enfermedades Profesionales, Seguro de Acompañamiento de Niños y Niñas (Ley SANNA), Salud (licencias médicas, pre y post natal, etc.) y, finalmente, Pensiones.

La ley comenzó a regir desde el sábado 2 de febrero de 2019, fecha en la cual fue publicada en el Diario Oficial, y se materializará en la Operación Renta de abril de este año 2019.

Los trabajadores que emiten boletas de honorarios por 5 o más Ingresos Mínimos Mensuales en el año calendario ($1,4 millones al 2018); que tengan menos de 55 años los hombres y menos de 50 años las mujeres, al 1 de enero de 2018; y que no estén afiliados a algunas de las instituciones de previsión del régimen antiguo (IPS, DIPRECA, CAPREDENA).

- Los que perciben una renta anual inferior a 5 Ingresos Mínimos Mensuales,

- Los hombres de 55 años o más y las mujeres de 50 años o más, al 1 de enero de 2018,

- Afiliados a otros sistemas previsionales distintos de las AFP,

- Los que ya cotizan por el tope imponible (79,2UF, unos $2,1 millones mensuales aproximadamente, equivalentes a $26,2 millones anuales aproximadamente para el 2019),

- Los pensionados por vejez o invalidez total.

El trabajador independiente pagará sus cotizaciones previsionales en el proceso de declaración de renta, con cargo a las retenciones tributarias de los honorarios, lo que le otorgará derecho a la cobertura anual de los distintos regímenes de seguridad social, desde el 1 de julio del año de la operación renta, hasta el 30 de junio del año siguiente.

En el caso del Seguro de Invalidez y Sobrevivencia, para los años 2019 y 2020 se mantienen las condiciones actuales de este seguro, así, el máximo período de cobertura será desde el 1 de mayo del año en el cual se pagan las cotizaciones y el 30 de abril del año siguiente. En el año 2021 cambian las condiciones de este seguro, cubriendo desde el 1 de mayo de ese año hasta el 30 de junio del año siguiente. A partir del 2022, el período de cobertura corresponderá al mismo que aplica al resto de los regímenes de seguridad social.

- Seguro de Invalidez y Sobrevivencia (SIS): Seguro para financiar pensiones en caso de Invalidez y pensiones de Sobrevivencia en caso de fallecimiento del afiliado.

- Seguros de Accidentes del Trabajo y Enfermedades Profesionales (ATEP): Atención médica gratuita, rehabilitación, orden de reposo (licencias médicas y subsidios por incapacidad laboral), indemnizaciones, pensiones de invalidez y de sobrevivencia, asignación por muerte.

- Ley SANNA: Licencia médica y subsidios en caso de enfermedad grave de un hijo.

- Salud: Atención médica (ambulatoria y hospitalaria), licencia médica, Subsidios de Incapacidad Laboral, Subsidio prenatal, postnatal parental.

- Derecho a prestaciones familiares: Pago de asignación familiar y maternal al beneficiario; reconocimiento de las cargas familiares para salud; a los hijos del trabajador (que sean su carga) se les permite acceder a las prestaciones médicas del sistema de salud (bonos de atención médica, hospitalizaciones, exámenes, entre otros); a los beneficiarios les da derecho a percibir el Aporte Familiar Permanente, por cada integrante de la familia por la que recibe asignación familiar.

- Pensiones de Vejez, de Invalidez, de Sobrevivencia: Pensión de Vejez es el beneficio que construyes durante tu vida laboral para cuando decidas jubilar. Pensión de Invalidez por su parte, te da derecho a recibir un ingreso mensual, en el caso de que el afiliado sea declarado inválido total o parcial. Pensión de Sobrevivencia es un beneficio al cual tienen derecho los integrantes del grupo familiar del afiliado fallecido (se deben cumplir los requisitos establecidos por ley).

A. Régimen de Cobertura Completa: Los trabajadores quedan cubiertos en un 100% desde el primer día, luego de destinar la retención del 10% a las cotizaciones para todos los regímenes de Seguridad Social, la que se irá incrementando gradualmente hasta 17% en 2028.

B. Régimen de Cobertura Parcial: Esta posibilidad consiste en la alternativa de cotizar para pensiones y salud por un porcentaje aún menor de la renta imponible, el que también subirá anualmente, partiendo con cotizaciones sobre el 5% de la renta imponible el primer año, 17% el segundo, hasta llegar a 100% el décimo año, contados desde la publicación de la ley.

En el régimen de cobertura parcial, el primer año se retendrá para pagos de seguridad social cerca del 2,7%, devolviendo cerca de un 7,3% al trabajador. Cada año aumentará la cotización conforme aumente la retención y el porcentaje devuelto irá bajando. La cobertura para pensiones y salud se calculará sobre la renta imponible sobre la que efectivamente se cotizó, lo que afectará a los subsidios por incapacidad laboral.

Podrás elegir entre ambas alternativas, en cada operación renta, en el período transitorio entre 2019 y 2028.

En el año 2028 todos los trabajadores independientes cotizarán sobre el 100% de la renta imponible, destinando el 17% de la retención de impuestos al pago de las cotizaciones de seguridad social.

El trabajador podrá alternar entre ambas opciones durante el período transitorio entre 2019 y 2028, en la respectiva operación renta de abril de cada año, accediendo a la cotización sobre la base imponible fijada para el año respectivo.

Anualmente, los independientes cotizarán el 80% del conjunto total de sus rentas brutas obtenidas en el año calendario anterior a la declaración de dicho impuesto. Esta cotización no podrá ser inferior a cuatro ingresos mínimos mensuales, ni superior a 12 veces el tope imponible de 79,2 UF mensuales, cerca de $26,2 millones anuales para el año 2019.

Al momento de realizar la operación renta anual, el Servicio de Impuestos Internos (SII) se encarga de determinar las cotizaciones de los trabajadores independientes.

Si un trabajador emite boletas a honorarios y además recibe remuneraciones como trabajador dependiente, deberá cotizar anualmente por los honorarios y mensualmente por sus rentas como dependiente. Para calcular cuánto deberá cotizar por ese concepto, el Servicio de Impuestos Internos determinará su base imponible anual sumando ambos tipos de ingreso. En todo caso, la suma de las remuneraciones y honorarios imponibles no deben superar el límite imponible anual de 950,4 UF (79,2 UF * 12) del 2019.

Con esta nueva ley, los trabajadores independientes que perciben honorarios ya no necesitan realizar pagos mensuales de sus cotizaciones obligatorias, ya que su cotización previsional se realizará a través de la retención del Impuesto a la Renta.

Las cotizaciones que realicen por las rentas devengadas a contar del año 2019, tendrán el carácter de voluntarias y no podrán ser imputadas a la obligación anual de cotizar.

Sin embargo, para aquellos independientes que emiten boletas de honorarios y que cotizaron durante el año 2018 y quieren mantener la cobertura previsional, deberán realizar pagos voluntarios hasta junio del año 2019, dado que desde julio comenzarán a estar cubiertos de acuerdo a la nueva ley, salvo en el caso del Seguro de Invalidez y Sobrevivencia (ver pregunta 5).

Así también, se podrían realizar pagos voluntarios para mantener la cobertura previsional:

-En el período transitorio entre que una persona empieza a trabajar y junio del año siguiente, ya que en julio comenzará la cobertura de acuerdo a la ley.

-Las personas que perciben rentas adicionales que no corresponden a boletas de honorarios.

-Los trabajadores independientes que emiten boletas de honorarios por un monto anual menor a 5 ingresos mínimos mensuales.

-Los trabajadores independientes que emiten boletas de honorarios de 55 años o más para los hombres y de 50 años o más para las mujeres al 1 de enero del 2018.

-Los trabajadores independientes que no emiten boletas de honorarios.

-En el primer semestre del año siguiente al que una persona deja de emitir boletas de honorarios y no trabaja como dependiente.

Quienes inicien labores a honorarios durante el 2019 y quieran tener cobertura durante este año, deberán realizar pagos voluntarios como trabajadores independientes para todos los regímenes de seguridad social durante 2019, hasta junio de 2020. A partir de julio de ese año, quedarán cubiertos con las cotizaciones pagadas con cargo a la operación renta de abril de 2020, si correspondiera.

Conforme a la ley están exentos de la obligación de cotizar los trabajadores a honorarios de 50 años o más en el caso de las mujeres y de 55 años o más en el caso de los hombres al 1 de enero de 2018. Sin embargo, nada impide que puedan hacerlo en forma voluntaria, ya que les permitirá tener cobertura de seguridad social en todas las contingencias y acumular mayores fondos en su cuenta obligatoria para mejorar su pensión.

Si un trabajador emitió boletas en 2018 por un monto mayor al mínimo, cotizará como independiente sobre sus honorarios del año 2018 en la operación renta del año 2019. Si el año 2019 esta persona tiene contrato de trabajo como dependiente, comenzará a cotizar como dependiente. En este caso ambas cotizaciones se suman, y si la suma de las cotizaciones supera el monto correspondiente a la cotización por el tope imponible ($2,1 millones mensuales o $ 26,2 millones al año para el año 2019), podrá solicitar la devolución de lo pagado en exceso.

Cada año la cotización sube en línea con el alza de la retención tributaria a los honorarios, la cual aumenta 0,75 puntos porcentuales por 8 años y 1 punto porcentual el noveno año, para llegar a 17% en 2028,

Fuente: Subsecretaría de Previsión Social

Fuente: Subsecretaría de Previsión Social

Si un trabajador independiente que emite boleta de honorarios todo un año, estará cubierto desde julio del año siguiente a junio del año subsiguiente, independiente de su situación laboral. Por ejemplo, los honorarios del año 2019 sirven para cubrir cotizaciones desde julio 2020 a junio 2021, salvo en el caso del Seguro de Invalidez y Sobrevivencia (ver pregunta 5).

El período de cobertura en este caso se aplicará entre el segundo semestre del primer año de cesantía y el primer semestre del segundo año de cesantía de la persona, salvo en el caso del Seguro de Invalidez y Sobrevivencia (ver pregunta 5).

Esta ley destina la retención de impuestos al pago de cotizaciones de seguridad social, por lo que la devolución de impuesto sí se verá afectada. En cuanto a la magnitud del efecto, variará de acuerdo a la elección del régimen de cobertura completa o parcial.

El porcentaje de la retención que irá a cotización de AFP depende del régimen que se elija:

A. Régimen de cobertura completa: Si la retención de impuestos es un 10% sobre los honorarios brutos el año 2019, corresponde a un 12,5% de los honorarios imponibles, de los cuales se descuentan 9,46% en las cotizaciones antes mencionadas, dejando un 3,04% para pensiones.

B. Régimen de cobertura parcial: SIS, ATEP y SANNA cotizan en la misma proporción que antes, Salud y Pensiones cotizan sobre el 5% de la renta imponible el primer año, lo que destinaría cerca de un 0,56% a Pensiones.

Fuente: Subsecretaría de Previsión Social

Se estará cotizando completamente en el año 2028 con un aporte del 10% de la renta imponible.

Quedan en el último lugar, y se calcularán como la diferencia entre la retención que se realice cada año calendario y el pago realizado al resto de los diferentes regímenes previsionales.

La fecha de afiliación al sistema corresponde por ley al mes en que hayas iniciado tus labores como trabajador independiente. En la práctica, se considerará como mes de afiliación, el mes de la primera renta registrada por el Servicio de Impuestos Internos (primera boleta de honorarios, primera retención, etc.) durante el año 2018. Por lo tanto:

Para quienes registren su primera renta entre los meses de enero y julio de 2018, serán incorporados a la AFP Planvital, la que cobrará una comisión del 0,72%. Dicha comisión corresponde al promedio simple cobrado durante el año 2018 (cobró 0,41% de enero a julio y 1,16% desde agosto a diciembre).

Para quienes registren su primera renta entre los meses de julio y diciembre de 2018, serán incorporados a la AFP Modelo, la que cobrará una comisión de 0,77%.

Considerando que ni AFP Planvital que cobra una comisión de un 1,16% ni AFP Modelo que cobra una comisión de un 0,77%, se adjudicaron la licitación realizada en el año 2018, la cual fue declarada desierta, los trabajadores independientes que se incorporen a las AFP antes mencionadas, por el pago de sus cotizaciones anuales, podrán traspasarse a otra AFP cuando lo estimen conveniente.

Sí, en forma proporcional al porcentaje que se cotiza. En el régimen de cobertura completa comienzas cotizando un 3,04% de la renta imponible para pensiones, de los cuales 2,7% va a la cuenta de ahorro individual y 0,34% son pagados a la AFP por conceptos de administración de los fondos (en el caso de AFP Habitat). Este porcentaje va aumentando hasta pagar la comisión completa en 2028. Para el caso de cobertura parcial, un 0,56% es destinado a pensiones, de los cuales 0,5% va a la cuenta de ahorro individual y 0,06% son pagados a la AFP.

Para mayor información, la Subsecretaria de Previsión Social dispone de una página web www.leyhonorarios.cl donde se responden las principales características de la nueva ley de cotización de los trabajadores independientes.

Además la Subsecretaría cuenta con un call center para consultas más específicas (teléfono 101 opción 1-3 es el call center de IPS – Chileatiende).