Las distintas fases del COVID-19: ¿Mercados con recuperación en V, pero economías con recuperación en forma de U?

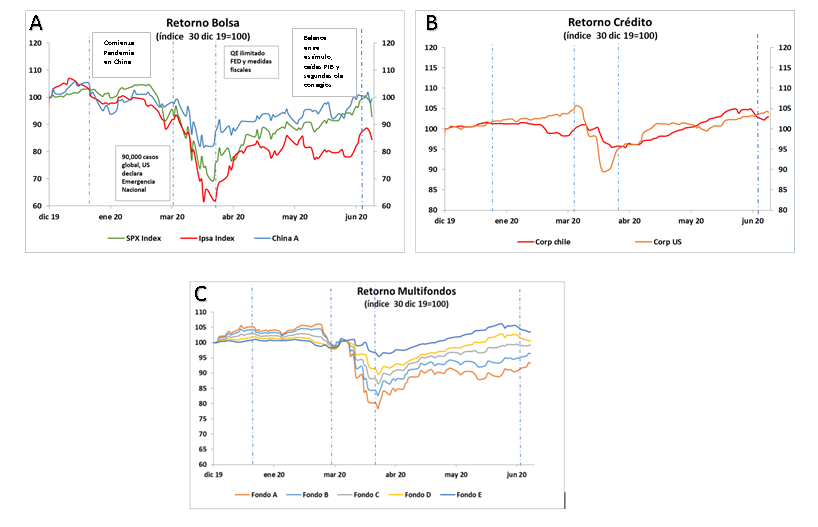

Al tener ya avanzada la mitad del año, un año donde hemos presenciado una de las mayores crisis sanitarias modernas y hemos comenzado a sentir las fuertes consecuencias económicas de los cierres forzosos (tomados como medidas para evitar la explosión de contagios que saturarían los sistemas de salud), así como de las medidas económicas tomadas por los gobiernos para paliar esas consecuencias económicas, es que es útil poder entender cómo se han comportado los diferentes activos financieros de riesgo conforme se ha ido desarrollando esta crisis sanitaria. Tal como se aprecia en el gráfico 1, donde para índices representativos de acciones (A) y bonos corporativos (B), demarcamos cuatro etapas de esta crisis (que continúa en evolución), donde se observan comportamientos muy marcados que reflejan las noticias que fueron interiorizándose en los precios de mercado y que repercuten en el comportamiento de los multifondos administrados (C).

Gráfico 1: Fases del comportamiento del mercado este año por Covid-19.

(A): Retorno bolsas (US, China, Chile)

(B): Retorno Crédito (Corporativo US y Chile)

(C): Retorno Multifondos. Retornos en base 100 (30 diciembre 2019). Fuente: Bloomberg y AFP Habitat (al 10-06-2020).

Etapa 1: Comienzo de la epidemia

Comenzamos a observar las primeras señales de la evolución del COVID-19, donde el foco principal de contagio es China (provincia Wuhan) y se empiezan a imponer medidas de confinamiento y cierres focalizados de barrios, ciudades y provincias. La extensión de esta fase estuvo entre la segunda semana de enero hasta la tercera semana de febrero. Los mercados accionarios resintieron el surgimiento de este virus, pero considerándolo un evento focalizado en China, y que solo tendría repercusiones de segundo orden en la economía mundial. En general, los mercados tuvieron bajas tenues y acotadas por la incertidumbre de lo que estaba ocurriendo en China.

Etapa 2: Expansión del virus

Comienza a ser una epidemia con tintes globales. Se extienden los casos fuera de Asia, llegando a superar los 90.000 y comienzan a aparecer brotes en Occidente, que comienzan a preocupar a las autoridades. Uno de los puntos culmines que refleja esta preocupación es cuando en US, se declara “Estado de Emergencia”.

En esta etapa de muy alta incertidumbre, no existe claridad respecto del costo económico de las “cuarentenas” que se estaban comenzando a implementar con el fin de evitar la expansión del virus. Se comienzan a sentir los mayores ruidos e impactos en activos financieros, con rumores de potenciales quiebras en sectores económicos, que por lo abrupto de los cierres, comienzan a quedarse sin ingresos. Partes del mercado financiero comienzan a mostrar problemas en su funcionamiento, específicamente comienzan a gatillarse problemas de liquidez, donde en ciertos mercados las puntas de compra y vende se abren hasta alcanzar niveles de stress. Lo anterior, se refleja en abruptas caídas de índices bursátiles que presentan fuertes bajas que llegan hasta el 50%. Esta fase golpea a los mercados entre la última semana de febrero hasta el 23 de marzo. El impacto en los multifondos tiene un correlato con el comportamiento de los activos financieros, donde los valores cuota encuentran su mínimo al terminar esta etapa (panel C de gráfico 1).

Etapa 3: Contención e intervención por parte de las autoridades económicas

En esta etapa, los diferentes Gobiernos y Bancos Centrales reaccionaron al escenario anterior, entregando potentes respuestas de política monetaria y fiscal para amortiguar el riesgo inmediato de liquidez y solvencia. En esta etapa se contienen las abruptas caídas de mercado. Los principales Bancos Centrales toman medidas de emergencias para que los mercados financieros se mantengan funcionando, y los gobiernos comienzan a implementar medidas para compensar la pérdida de ingresos de las personas y empresas producto de los cierres forzosos. El inicio de esta fase parte con el imponente estímulo de la Reserva Federal de EEUU que implementa medidas excepcionales y comprometiéndose a proveer toda la liquidez que sea necesaria para que los mercados financieros se mantengan funcionando y los cortos circuitos económicos puedan arreglarse. Este anuncio que da la partida al resto de los planes de estímulos de los bancos centrales y gobiernos tiene su punto de partida el 23 de marzo y dura hasta comienzos de junio. Potenciando el apetito por riesgo, es que la curva de contagio del virus comienza a “aplanarse” en los mercados desarrollados. Observamos que una parte importante de las caídas de los activos financieros tiende a devolverse. Al analizar lo que sucede con los multifondos, observamos que tienden a recuperar gran parte de las caídas observadas (sólo los fondos A y B están por debajo de su valor inicial de comienzos de año, el fondo A cerca de 6% y el B en 3,5%).

Etapa 4: En observación…

El mercado comienza a descontar impactos de Covid-19 en economías y empresas, y se pone en balanza las consecuencias económicas de los cierres forzosos de la economía versus la capacidad monetaria y fiscal de los gobiernos. Además, se comienzan a ver rebrotes focalizados del virus posterior a los lentos procesos de reaperturas.

Actualmente, nos encontramos en esta fase donde los mercados se encuentran descontando los esfuerzos de los gobiernos de estabilizar las economías y las consecuencias del impacto y coexistencia con el Covid-19. Las estrategias de reapertura en las economías desarrolladas se han encontrado con el obstáculo de los potenciales rebrotes que podríamos observar hasta que no se cuente con una vacuna. La OECD en su último informe publicado a comienzos de junio, plantea que la economía global se encuentra en una “cuerda floja”[1]. Nos encontramos balanceándonos entre 2 potenciales escenarios:

- El primero un escenario donde vamos saliendo de los cierres y tanto las medidas de contención como de prevención actuales superan el brote, el cual se mantiene controlado. La capacidad del sistema de salud así como el seguimiento y tratamiento son suficientes para prevenir un resurgimiento de infecciones y casos hasta que una vacuna esté disponible.

- Y el segundo, un escenario más complejo donde la vuelta a la normalidad de las economías que se encuentran en proceso de reapertura podría tardar más debido a un segundo brote de virus, de menor intensidad, antes que sea posible tener alguna vacuna o tratamiento para combatir al virus.

La OECD otorga una igual probabilidad de ocurrencia a estos 2 escenarios. Para el primero, que es una suerte de escenario base, y es el cual estaría implícito en los precios de mercado que implica una caída del producto este año de 6%, pero tendríamos un 2021 con una recuperación potente, con un crecimiento de 5,2%. Pero en caso de darse el segundo escenario, la contracción del crecimiento global este año sería de 7,6% y el rebote del próximo año no alcanzaría a compensar la contracción actual, recién el 2022 estaríamos observando niveles próximos a los que la economía global tenía a finales del año pasado.

Uno de los factores que ha contrarrestado y continuará apoyando al crecimiento es el potente estímulo que se ha implementado por parte de las autoridades monetarias y fiscales que, a diferencia de crisis pasadas, han reaccionado de manera temprana y enérgica. Es de esperarse (y es lo que subyace como escenario en el precio de los activos de riesgo) que, de producirse empeoramientos de la situación, se siga observando un fuerte activismo por parte de las autoridades económicas que ayudaría a mitigar la consecuencias de esta crisis. Este hecho justifica la fuerte recuperación de los mercados accionarios (en forma de V), cuando por el lado fundamental todavía estamos debatiendo sobre la forma de la recuperación económica.

[1] “The World Economy on a tightrope”. OECD Economic Outlook, Junio 2020.