Los principales mercados accionarios desarrollados prolongaron durante la semana su recuperación, reflejando el mayor optimismo entre los inversionistas.

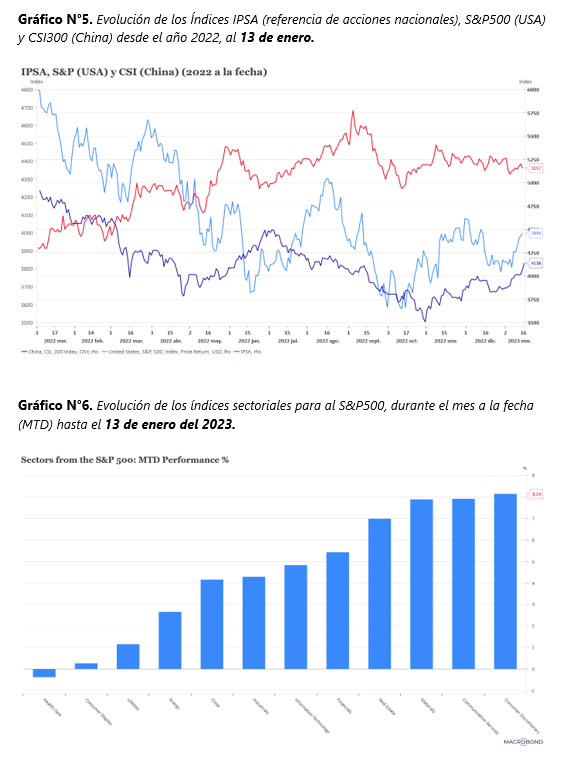

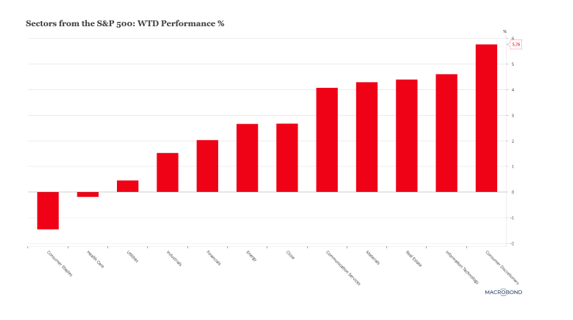

Así, el S&P500 alcanzó a fines del período su nivel más alto desde la última parte de 2022, mientras el EuroStoxx 50 europeo anotó su mejor registro desde febrero último. La prolongación del optimismo en los mercados fue consecuencia de cifras que reforzaron la visión de una moderación de las presiones inflacionarias a nivel global y el consiguiente impacto en las expectativas del mercado respecto al ajuste monetario necesario para llevar a la inflación a sus niveles meta, por lo cual redundó en una caída generalizada en las tasas de interés.

Adicionalmente, los reportes de utilidades corporativas de fines del año pasado, especialmente de los bancos más grandes, fueron mejores a lo esperado, lo que se tradujo en una inyección adicional de optimismo.

En Estados Unidos, el índice de precios a nivel consumidor de diciembre, probablemente una de las cifras económicas más importantes y monitoreadas en la actualidad, cayó un 0,1% respecto al mes previo, con lo cual el año cerró con una inflación anual de 6,5%, ratificando así la desaceleración que se aprecia desde julio pasado. Al analizar el comportamiento de la inflación subyacente y de sus componentes, el mencionado desempeño de los precios fue consecuencia de caídas en los aportes provenientes de energía, alimentos y bienes. Sin embargo, la inflación de servicios sigue siendo elevada, impulsada por el aumento en los costos de vivienda.

En todo caso, tras conocerse la cifra de inflación, las expectativas del mercado respecto a la evolución de la política monetaria de la Reserva Federal (FED) se ajustaron a la baja. De esta forma, el mercado reforzó sus apuestas de un alza en la tasa de interés de política monetaria de sólo 25 puntos base en la reunión del 1° de febrero, la mitad de lo que se esperaba pocas semanas atrás.

En actividad, los datos confirmaron que la economía estadounidense sigue debilitándose. En este sentido, las expectativas de las pequeñas empresas se deterioraron una vez más en diciembre, registrando su menor nivel desde 2013, mientras que las ventas de viviendas nuevas han continuado cayendo. En tanto, los inventarios de viviendas nuevas han aumentado, presionando a la baja los precios y los permisos de construcción.

Por otro lado, la confianza de los inversionistas en Europa ha comenzado a recuperarse. Ello, probablemente responde a la caída en los precios del gas y el petróleo, unida a revisiones alcistas en las proyecciones de actividad para el 2023.

En China, los indicadores de movilidad experimentaron una mejoría durante la primera parte de enero, reflejando los efectos iniciales de la política de desconfinamiento implementada en China a partir de mediados de noviembre pasado 2022. Sin embargo, a pesar del rápido desmantelamiento de las políticas zero-COVID, los indicadores de funcionamiento de las cadenas logísticas muestran que en diciembre se produjeron fuertes caídas, tanto en el sector Manufacturero como en el de Servicios.

En Chile, los datos de la Cámara Nacional de Comercio (CNC) mostraron que en diciembre las ventas minoristas cayeron un 16% interanual, cifra que llega a un -22,6% al excluir las ventas de supermercados. Esto confirma el debilitamiento del consumo privado por consecuencia del deterioro en el mercado laboral junto a la caída en el poder adquisitivo de los hogares, consecuencia de la alta inflación y niveles de confianza deprimidos.

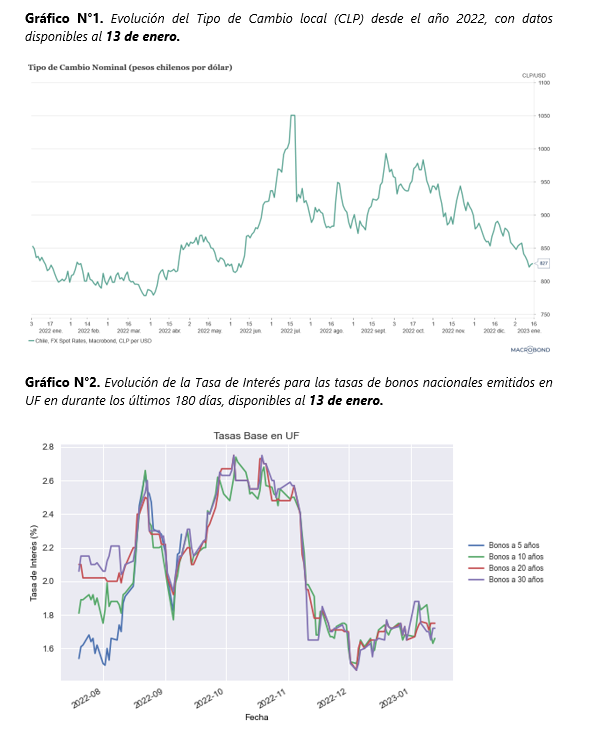

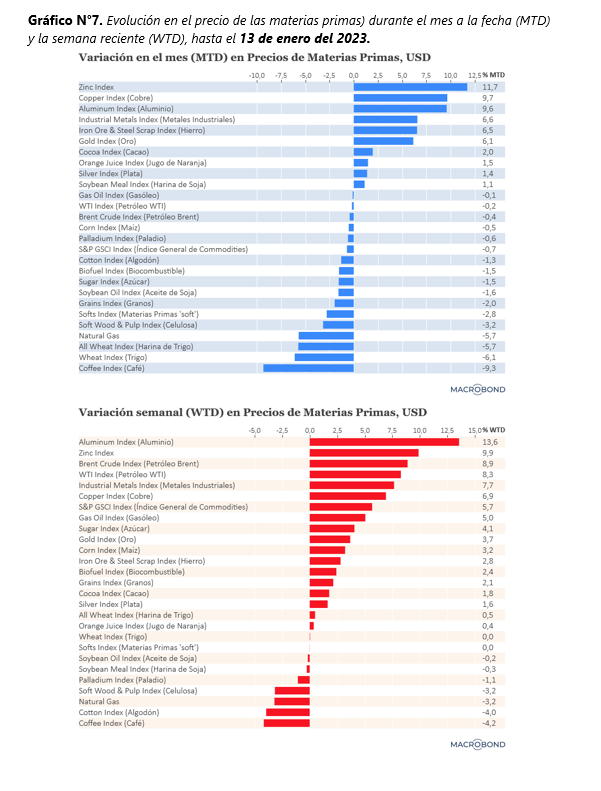

Finalmente, en el ámbito cambiario local, durante la presente esta semana el tipo de cambio local cayó cerca de $30, con un dólar observado de $822,32 al viernes 13 ($856,31 al viernes pasado). Entre los principales factores que explicaron la nueva apreciación del peso fueron la fuerte alza del precio del cobre en línea con una depreciación del dólar generalizada frente al resto de divisas.

Impacto en Rentabilidades

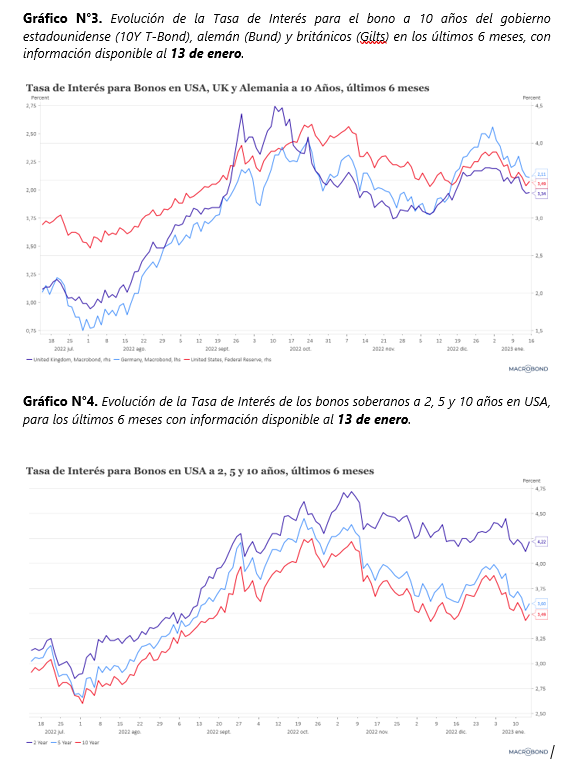

Dado la evolución del mercado, se espera un resultado inicialmente positivo para los fondos de pensión. La recuperación en los principales índices accionarios se vio compensada por la apreciación del peso, entregando leves ganancias para los fondos más riesgosos. El comportamiento del mercado local no presentó variaciones significativas ante el anuncio del dato de inflación, registrándose leves caídas en las tasas de interés con un impacto positivo en los fondos más conservadores.